[ホーム] > [市民の方へ] > [行政情報] > [市民生活部] > [税務課] > [固定資産税係] > 償却資産(固定資産税)の申告について

[ホーム] > [市民の方へ] > [行政情報] > [市民生活部] > [税務課] > [固定資産税係] > 償却資産(固定資産税)の申告について

償却資産(固定資産税)の申告について

1 償却資産とは

償却資産とは、土地および家屋以外の事業の用に供することができる資産(鉱業権、漁業権、特許権その他の無形減価償却資産を除く。)で、その減価償却額または減価償却費が法人税法または所得税法の規定による所得の計算上損金または必要な経費に算入されるもののうち、その取得価額が少額である資産その他政令で定める以外のものをいいます。

※「その取得価額が少額である資産その他政令で定める資産」とは

・法人税法または所得税法の規定による所得の計算上、法人税法施行令第133条若しくは第133条の2第1項又は所得税法施行令第138条若しくは第139条第1項の規程によってその取得価額の全部又は一部が損金又は必要な経費に算入される資産とする。 詳しくは、「申告する資産とは(PDF 約57KB)」をご覧ください。

2 事業の用に供するとは

- 個人や会社で工場や商店、事務所などを経営している場合の機械類、事務機器類など

- 不動産賃貸業(駐車場やアパートなどの貸付業)を営んでいる場合のアスファルト舗装、植栽等外構工事など

- 飲食業を営んでいる場合の厨房用品、レジスター、看板など

3 耐用年数とは

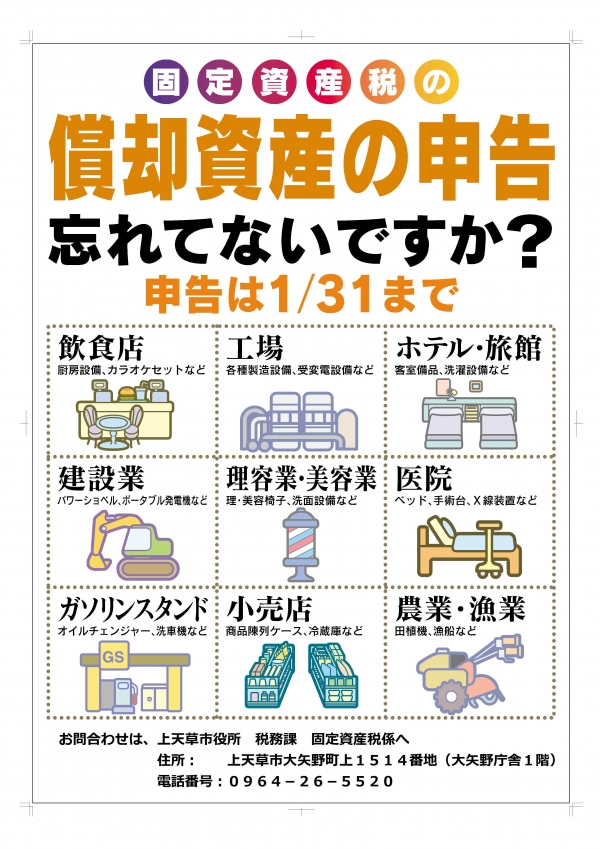

4 償却資産をお持ちの方は申告が必要です

上記1および2に該当する償却資産を上天草市内にお持ちの方は、地方税法第383条の規定により、毎年1月1日(賦課期日)現在の資産の所有状況を、上天草市長へ1月31日(休日の場合は翌平日)までに申告していただくことになっています。

申告書の様式などは毎年12月中旬頃に郵送でお送りします。

また、お持ちになっている資産の評価額(課税標準額)が150万円(免税点)未満になると予想される場合でも、申告する必要がありますのでご注意ください。

申告書を郵送で提出される方で申告書控えの返送を希望される場合は、必ず申告書控えと返信用封筒に切手を貼付し、同封してください。

申告の方法などの詳細については、「令和8年度償却資産申告の手引き(PDF 約829KB)」をご覧ください。

5 償却資産の評価

評価額=取得価額×前年中取得のものの減価残存率

評価額=前年度評価額×前年前取得のものの減価残存率

6 申告書および明細書などのダウンロード

7 マイナンバー(個人番号・法人番号)の記載欄

8 実地調査についてのお願い

上天草市では、地方税法第408条に基づく実地調査を行っています。その際には、市から事前に連絡し、固定資産台帳その他各種資料を準備していただくことがありますのでご協力をお願いいたします。

また、調査に伴って追加申告をお願いすることがありますが、その場合、過年度に遡って課税させていただくこともありますので、あらかじめご了承ください。

追加情報

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。

お問い合わせ

上天草市役所 市民生活部 税務課 固定資産税係

電話番号:0964-26-5520

カテゴリ内 他の記事

- 2026年7月29日 【令和8年熊本地震】罹災証明書および被災証明書の発行について

- 2026年8月4日 上天草市家屋評価システム導入業務委託及び保守業務委託に係る公募型プロポーザルによる業者選定を実施します

- 2026年5月1日 令和8年度 納期限一覧(各税)

- 2026年4月1日 固定資産税に係る各種届出など

- 2025年10月23日 令和7年8月豪雨で被害に遭われた方へ【固定資産税の減免】

- 2024年12月20日 固定資産の評価替えについて

- 2024年12月20日 (固定資産や図面などの)証明書交付及び閲覧申請書

- 2024年3月7日 令和6年度から土地台帳及び家屋台帳の閲覧を廃止します

- 2023年5月1日 固定資産税に関する知っておきたいこと

- 2023年5月1日 納税義務者が死亡されたときの市税の手続き

QRコードを読み取ることで携帯版上天草市のURLが表示されます。

QRコードを読み取ることで携帯版上天草市のURLが表示されます。